高市早苗如何翻转日本经济?

当技术主权已成为国家竞争的新战场,产业政策的走向便不再只是经济议题,而是攸关国家存续的战略选择。 日本高市早苗政府甫上台即端出雄心勃勃的成长战略,试图以国家之力重塑产业格局。 对台湾而言,这份政策蓝图既是值得借鉴的参照坐标,也是一面照见自身制度困境的镜子。 学习日本,不能只看她想做什么,更要看清可能的障碍与困难原因。 唯有同时理解日本政策设计的逻辑与其结构性困境,台湾才能真正从中汲取养分,而非流于表面的政策移植。

国家级战略的前世今生

要理解高市政府当前的政策规划,必须回溯日本过去数十年来的政策演进脉络,并厘清其所面临的结构性压力。 就经济面而言,自1990年代泡沫经济崩溃以来,日本社会长期陷入成长停滞、劳动生产力低迷、民间投资动能不足等困境,积重难返。 历任政府虽各有政策主张,然成效多止于体质修补,未能形成根本性突破。

就外部环境而言,美中战略竞争持续升温、全球供应链加速重组、俄乌战争所揭示的能源安全脆弱性、中国对关键矿物及军民两用货品的出口管制,乃至生成式AI所引爆的技术革命,共同形塑了地缘政治重构与技术重心转移的双重冲击。

在此背景下,国际主要经济体已普遍重新检视国家介入产业政策的角色与边界,并相继推出力度空前的战略性政策。 就AI与半导体领域而言,美国自2022年《芯片与科学法》等相关立法以来,已累积逾6400亿美元的半导体供应链投资承诺; 川普政府更于2025年发布美国AI行动计划,将AI主导权确立为核心国家战略,并将先进芯片出口管制与地缘政治工具深度连动,全面强化技术主权布局。

韩国则通过强化版K-芯片法,大幅提高国家战略技术的投资税额扣抵比率,并启动全国性AI半导体产业推进计划,整合产学研资源,目标在HBM(高频宽记忆体)与NPU(神经网络处理器)等AI芯片领域建立全球竞争优势。

中国方面,持续推进半导体自主化战略,将AI芯片与先进制程列为新质生产力核心领域,透过规模逾3440亿人民币的国家大基金三期集中投资芯片设计、设备与材料国产化,并以“东数西算”工程布建全国算力网络,加速形成足以与美国分庭抗礼的AI产业体系。

面对上述内外压力,高市政府的核心判断是,在技术即主权的时代,日本必须从防守型政策思维,转向由国家主导的进攻型产业政策路线。

要理解高市政府当前政策规划,必须回溯日本过去数十年的政策演进,并厘清其所面临的结构性压力。 (资料照片/法新社)

高市政府的成长战略,建立在三个相互强化的政策方向之上。

一、以不可替代性取代竞争力作为战略目标

政策设计逻辑聚焦在关键技术节点与供应链环节,构筑他国难以替代的战略性附加价值,确立不可或缺的关键角色。 以AI及半导体为例,日本选择深耕半导体材料、制造设备、量子技术、实体AI(Physical AI)与边缘芯片,以及高速资料处理与数据中心芯片等重要节点,而非与既有领先者在先进制程量产上正面竞争。

针对投资规模庞大、回收期长的次世代半导体,日本政府更将透过优先采购、简化采购程序等手段,主动创造初期市场需求,藉由提高投资的可预期性来消除市场不确定性,进而吸引大量民间资本投入并推动量产规模的形成。

就具体数据而言,日本企业在2024年的全球半导体制造设备市占率达32%; 在半导体材料领域,更占据全球约50至60%的市场占比,其中仅光阻剂(Photoresist)一项,日本企业即掌握全球约九成供给。 这意味着,无论是台积电、三星或英特尔,其先进制程的量产均高度依赖日本的材料与设备供应链,形成“日本缺席则全球半导体生产停摆”的结构性杠杆。

二、将“危机管理投资”与“成长投资”整合

成长战略领域的设计,突破过去安全政策与产业政策相互割裂的痼疾。 2025年11月设置的日本成长战略本部,明确以危机管理投资与成长投资作为主轴,要求各主管大臣同步整合供给端强化措施与需求端政策支持,并制定多年度预算承诺与税制配套,以提升投资的可预见性与政策稳定性。 国防产业的强化亦循此逻辑,一方面回应安全环境恶化的现实需求,另一方面透过军民两用技术的溢出效应,带动航天、精密制造、先进材料等民间产业的系统性升级。

三、从技术竞赛转向市场需求

过去日本的产业政策工具主要集中于研发补助与税制优惠,工程师或职人多半认为只要技术够好,市场自然接受。 然而,许多具商业潜力的技术,往往因缺乏早期市场验证机会,大多撑不过死亡之谷(Valley of Death)。 有鉴于此,高市政府选择让政府主动扮演首发客户(First Customer)的角色:一方面透过小型企业创新研发计划(SBIR)制度改革,将政府采购规格与初创产品的试验性导入直接挂钩; 另一方面通过政府创造订单等机制,为初创企业提供第一张订单,从而降低市场进入的不确定性,填补技术商业化过程中的结构性缺口。

政策落实须克服的结构性难题

在整体落实架构上,高市政府推出八大跨域机制,试图同步解决投资、人才、金融、法规等多个层面的结构性瓶颈。 在投资端,目标是于2027年将新创投资规模扩大至10万亿日元、育成100家独角兽企业,并引导日本退休基金等政府基金扩大对战略领域的资产配置,同时建立企业价值担保权等金融工具,以改善新创企业的融资环境。

在人才端,计划突破文理分科的教育惯例,将理工数字科系招生名额扩大至50%,延续石破政府国际人才循环(Brain Circulation)机制,广纳全球优秀人才。 在资通安全端,则设定2035年完成政府体系后量子密码(PQC)全面升级时程。

在地域产业规划上,高市政府突破以地方行政区划为单位的传统思维,改以实体供应链为基准,建立跨行政区域的产业聚落。 例如日本中部5县1市(静冈、爱知、长野、岐阜、三重、名古屋市)的联名提案,整合了从原物料精炼至最终成品制造的完整跨域供应链,是地域未来战略的具体实践,政府的角色在于协助产业生态系找到最具效率的空间组织形式,而非以行政边界切割自然形成的产业连结。

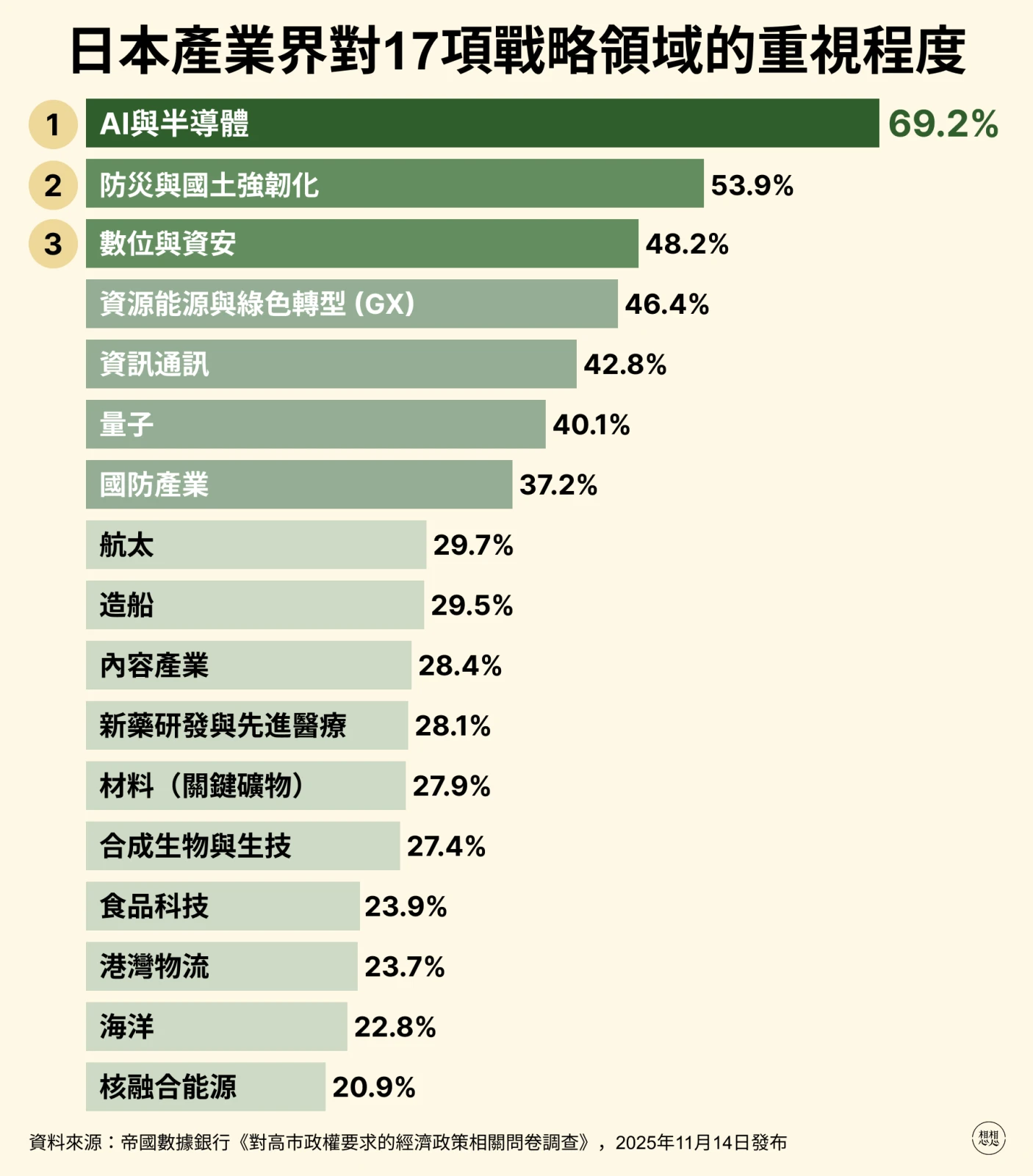

根据日本帝国数据银行(TDB)调查,高市政府的政策在企业端获得正面回应,75.7%企业对相关政策表示期待,在17项战略领域中,最看好的是AI与半导体、防灾与国土强韧化两项(参见下图)。 然而,政策期待的背后,隐藏着若干长期积累、难以在短期内有效化解的结构性问题。 这些问题并非高市政府所独有,也并非只在日本出现,而是许多政府推动实质转型时必须正视的阻碍。

例如,日本行政体系的禀议制度(Ringi-sho)与全员合意原则,在需要快速决策的技术竞争环境中,成为政策推进的一大阻力。 一项政策从构想到核定,需历经多个部会、多个层级的反复确认,每个环节都可能因尚待协调而陷入停滞。 成长战略产业涉及经济产业省、文部科学省、防卫省、总务省、环境省等多个主管机关,跨部会协调成本极高。 在缺乏强力政治整合机制的情况下,各部会倾向各自为政,原本具有整合性的国家行动方案,在执行层面极可能分散为多个互不连贯的部会计划。

还有劳动生产力问题,这是理解日本经济长期停滞的核心线索之一。 根据OECD数据,日本2024年的每小时劳动生产力在38个会员国中排名倒数第10,长期居于主要发达国家的末段。 日本劳工以勤奋著称,平均工时在发达国家中偏高,然而大量工时被投入于低附加价值的行政作业、形式性会议与过度细致的文件制作,而非真正创造价值的核心工作。

此外,害怕失败的企业文化也与创新所需的试错精神相悖。 创新的本质,是在不确定性中做出有根据的判断,并接受失败作为学习的必要过程。 然而担心究责而对失败高度规避的组织文化,使不少日本企业倾向于等待市场验证后再行跟进,而非率先尝试。 在AI、量子运算、生医等技术标准快速形成的领域,这种跟随心态可能会错失关键的先行时机。

经济安全与对外合作的挑战

高市政府成长战略的实现,也需要落实经济安全面向。 在经济安全的具体风险管理上,技术外流的防范尤为棘手。 透过共同研究、人事交流乃至云端服务使用,敏感技术可能在企业尚未充分意识到的情况下悄然流失,不过日本现行法规框架对这类非传统外流途径的规范仍显不足。 日本大型企业虽已陆续设立经济安全对策室,并将相关合规指标纳入KPI,但此一转型在学校及中小企业层面的普及程度仍相当有限,整体供应链的安全韧性存在显著的薄弱环节,制度建设整体上仍在追赶现实威胁的脚步。

另一方面,日本的内向性也会影响国际布局深度。 高市政府欲促使国内产业发展与国际经济圈布局及海外供应链投资完美接轨,扩大全球市场,从过去经验看,日本企业多倾向优先维护既有的国内供应链生态,对外合作的首选对象亦多集中于欧美厂商,亚洲邻国在其合作版图中的位置相对居次。 台湾企业赴熊本设厂的热潮,表面上呈现台日产业深化合作的景象,但真正打入日本本地供应链、形成稳定商业回报者仍属有限。 日本积极招揽台湾厂商赴日投资的目标是以外部资源为杠杆,驱动自身产业重返往日荣光,活化在地经济,而非构建对等的技术伙伴关系。

此外,日本企业与政府机构倾向针对政策热点增设专责部门,部门增殖的速度超过实质业务需求,易形成资源分散与组织冗余,在一定程度上稀释了长期研发投入所积累的结构性优势。

对台湾的政策启示

观察日本成长战略产业政策的逻辑、实践与局限,台湾的借鉴不应仅限于学习日本的成功面向,更应从其结构性困境中汲取警示。

首先,台湾应强化不可替代性思维,避免陷入单一优势的路径依赖。 台湾在先进半导体制造上的全球地位固然是最重要的战略资产,但过度集中于单一优势本身即构成脆弱性。 台湾应借鉴日本的错位竞争逻辑,系统性地识别并培育其他具备不可替代性的技术节点,例如异质整合、特用化学品、精密设备零组件、量子技术等,均是值得积极规划的方向。

其次,台湾应主动把握日本政策所创造的合作窗口,推动台日关系从供应链伙伴深化为技术共同体。 在国防产业领域,台湾的非红资安芯片与军民两用无人载具,契合日本强化防卫工业基础的现实需求; 在生技领域,台湾的CDMO量能则可承接日本生技研发订单,形成互补的产业分工格局。

在政策工具的借鉴上,日本政府首购机制与相关制度改革的设计逻辑值得学习,惟台湾在进行本土转化时,必须同步建立明确的绩效问责机制,避免流于另一种补贴分配,丧失其作为市场验证工具的政策本意。

与此同时,台湾应有意识地将决策速度视为差异化竞争优势,加以维护与彰显。 台湾政府规模相对较小,在快速变化的技术环境中应具备更高的响应速度,这种灵活性本身即是吸引国际战略投资的制度资本。

最后,台湾在学习日本政策设计的同时,更应以批判性眼光审视自身的制度缺陷。 包括产学研合作的制度性障碍、政府采购对创新产品的接受度不足,以及公部门的责任划分模糊等方面,与日本的问题有部分相似。 台湾若要真正从日本的政策实验中获益,必须同样诚实地面对自身的执行困境,而非仅选择性地撷取日本政策的亮点,回避对本身体制弱点的深层检视。